医疗内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。医疗内窥镜是集成光学、人体工学、精密机械、现代电子、软件等技术于一体的医用成像仪器。按使用次数可分为:可重复使用内窥镜和一次性使用内窥镜;按临床应用可分为:消化内镜、呼吸内镜、泌尿外科内镜、妇科内镜等;按成像原理可分为:光学内镜和电子内镜。

一、一次性内窥镜市场规模高速扩容

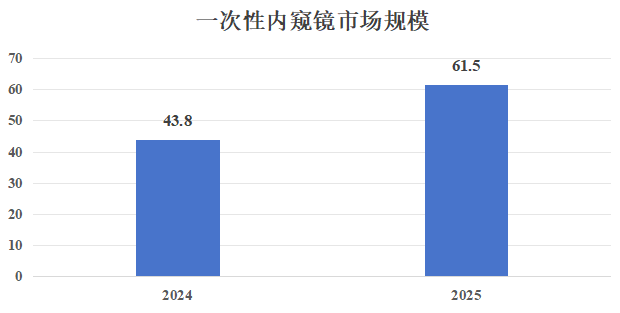

一次性内窥镜即取即用,无需消毒,有效杜绝交叉感染隐患,适配高风险感染防控场景,同时可简化医院运营管理、提升诊疗效率,成为行业增长核心引擎。根据权威机构中国报告大厅发布的《2025年内窥镜行业前景分析:内窥镜行业在医疗领域得到广泛应用》,2024年中国市场规模43.8亿元,同比增长41.2%。预计2025年将增至61.5亿元,复合年增长率维持在40%以上。

二、细分市场格局清晰,呼吸科赛道增速凸显

相较于海外发达国家成熟完善的内窥镜应用体系,中国医用内窥镜市场目前仍处在快速成长阶段。随着国内分级诊疗体系持续推进、微创手术技术不断普及,再加上医师内镜操作培训体系的逐步健全,多重利好因素共同发力,推动中国医用内窥镜市场规模实现高于全球平均水平的快速增长。从临床应用场景来看,目前一次性内窥镜已全面覆盖泌尿科、呼吸科、妇科、消化内科四大核心临床科室,正逐步向耳鼻喉科、骨科、急诊介入等细分领域延伸渗透。

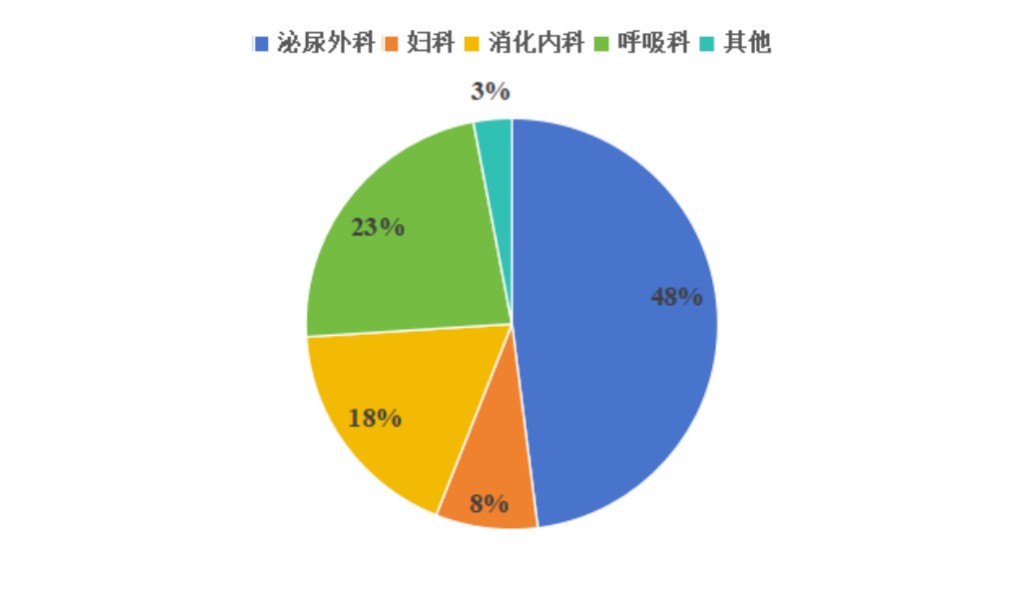

根据沙利文、众成数科、华经产业研究院等权威机构发布数据,2024年,泌尿外科内镜凭借泌尿感染防控、门诊微创诊疗刚需,在一次性内窥镜市场中占比约48%,位居第一;呼吸科支气管镜占比约23%;妇科内镜受妇科常规筛查、宫腔微创手术普及带动,市场占比约8%;消化内科一次性内镜因临床操作时长更长、复用设备仍有成本优势,现阶段一次性渗透相对保守,市场占比约18%;其余份额由耳鼻喉内镜、关节内镜、急诊及介入类专科内镜等组成,合计占比约3%。伴随院感防控标准升级、肺癌早期筛查、慢性气道疾病随访、肺部感染病原学精准采样等需求上升,显著拉动呼吸科支气管镜使用频次与设备更新,预计2025年呼吸支气管镜品类市场份额突破25%。

三、高清化成主流,CMOS传感器推动国产化突破

光学成像技术对图像的亮度和清晰度至关重要,是内窥镜产品最基本的要素之一。全球基于CCD图像传感器技术的高清内窥镜技术由少数厂家长期主导,而CMOS图像传感器技术的兴起打破了技术垄断。随着CMOS传感器的替代,国内厂商在自主研发高清内窥镜方面取得了重大突破。中国内窥镜产品的成像清晰度已经逐步从标清到高清,并向4K过渡。根据权威机构中国报告大厅发布的《2025年内窥镜行业前景分析:内窥镜行业在医疗领域得到广泛应用》,随着CMOS图像传感器和微型化光学技术的突破,电子内窥镜逐步取代传统光学内窥镜,2024年占整体市场的82.4%,其中高清机型占比68.3%。

四、政策与市场双轮发力,行业进入高质量发展期

从国家政策来看,国家卫健委2021年发布《内窥镜诊疗技术临床应用管理规范的通知》,明确高风险感染场景优先使用一次性内窥镜,直接推动市场需求释放;国家药监局《创新医疗器械特别审查程序》为一次性电子内窥镜、AI辅助内镜等创新产品开通绿色通道,平均注册周期缩短至14个月,加速产品落地;“千县工程”县医院综合能力提升、医疗卫生“强基工程”等政策推动县级医院内窥镜设备更新,释放基层市场需求。

从市场需求来看,可重复使用内窥镜消毒不彻底易导致交叉感染事件,一次性内窥镜从源头规避风险,契合院感防控核心需求;人口老龄化与慢性病高发,早癌筛查普及率提升,带动内镜诊疗需求持续释放;微创手术具有创伤小、恢复快、并发症少等优势,临床渗透率持续提升,内窥镜作为核心设备,需求同步增长。

未来三年,一次性内窥镜将在泌尿、呼吸、消化内科等专科进一步渗透,逐步向耳鼻喉、骨科、急诊介入等场景加速拓展,共同推动行业增长。AI辅助诊断、机器人辅助内镜系统、5G远程诊疗等技术深度融合,推动内窥镜向多功能、高精准、智能化方向升级。

原创文章,作者:若安丶,如若转载,请注明出处:https://www.kejixun.co/article/751823.html